起業したい!!

でも手許に資金が無い・・・

そうだ!!金融機関から融資を受けよう!!

でも経営者の個人保証がある・・・ 失敗したときに経営者が返済しないといけない・・・

怖いからやめよう・・・

そのような方に朗報です。

経営者の個人保証が不要となる「スタートアップ創出促進保証制度」が令和5年3月15日から開始されました!!

今回はスタートアップ創出促進保証制度について詳しく解説していきます。

スタートアップ創出促進保証制度とは

スタートアップ創出促進保証制度とは、一言でいうと融資の際に経営者保証を不要とする制度です。

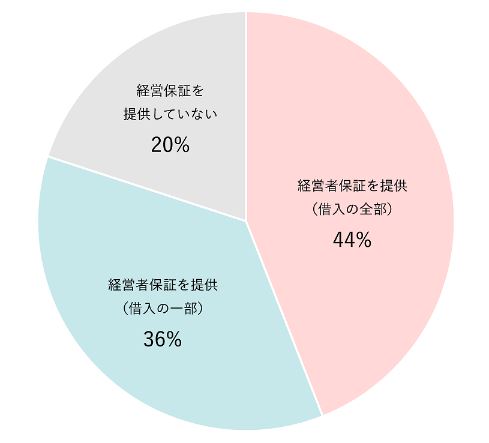

起業家・創業者の育成は日本経済の成長を促し、社会的課題を解決するカギとなります。しかし冒頭にありますとおり失敗時のリスクが大きいため、起業したいと考えている方のうちおよそ8割が「借金や経営者の個人保証を抱えること」を懸念し、起業をためらっています。

そこで、創業時または創業から一定期間を経過していない方などに対し、経営者保証を不要とする保証を行うことにより、創業者の増加や廃業・倒産を経験された方の事業経営への再挑戦を促すことを目的として、このスタートアップ創出促進保証制度が創設されました。

そもそも融資の経営者保証ってなに?

銀行融資の経営者保証とは法人の連帯保証人になること

融資を受けるときは「とりあえず資金が調達できればOK!!」ということで、あまり考えずに個人保証をしている経営者がほとんどです。

気をつけなければならないのが、どのような義務を負うか知らないまま付けられているということです。

通常、会社が主たる債務者となり、経営者個人が連帯保証人となります。連帯保証人はかなり厳しい義務を負わされます。法律的には債務者に債務を支払えと言われたら保証人は何も文句を言えず支払わなければならないということです。つまり、会社が借金を返済できなければ経営者が全て返済しなければなりません。事業に失敗したら個人も終わり。共倒れになるケースが多いのはこのためです。

ただ、最近は「経営者保証ガイドライン」が策定され、事業に失敗しても債務免除による早期再生や経営者に一定の生活費を残し「華美でない自宅」に住み続けられる可能性があるようになりました。

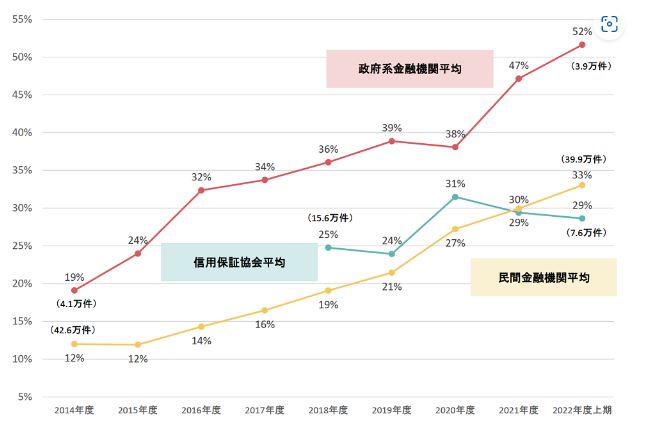

政府系金融機関では、経営者保証に依存しない新規の融資割合が多くなってきているものの、民間の金融機関や信用保証協会では低水準となっています。

金融機関が融資で経営者保証をつける理由とは

本来は会社と経営者個人とは別々のものですが、経営者保証が慣行的に常態化していました。

理由

- 会社が倒産したとき借金をできる限り回収できるようにするため

- 簡単に返済遅延がおきないようにする精神的なプレッシャーを与えるため

- 経営が会社と個人に分かれていない企業が多いので、会社・個人を一つの経営体とみなし、双方に返済義務を負わせるため

本来は会社が負うべき返済義務を個人にまで負わせる必要はないですが慣行的に経営者保証を要求され、経営者は特に意義なく応諾しています。

「借りたお金はしっかり返す!」当然と言えば当然ですので、金融機関側の気持ちも十分に理解できるのですが、これが足かせとなり起業する人が少なくなっているのも事実です。

スタートアップ創出促進保証制度の概要

スタートアップ創出促進保証制度の概要は次のとおりです。

保証対象者

- 創業予定者(2ヶ月以内に法人を設立し、事業を開始する具体的な計画がある者)

- 分社化予定者(中小企業にあたる会社で事業を継続しつつ、新たに会社を設立する具体的な計画がある者)

- 創業後5年未満の法人

- 分社化後5年未満の法人

- 創業後5年未満の法人成り企業

ポイントは創業時だけではなく、創業後5年未満の会社であれば利用できるということです。

保証限度、期間、取扱期間など

- 保証限度額 3,500万円

- 資金使途 運転資金及び設備資金

- 保証期間 10年以内

- 据置期間 1年以内(一定の条件を満たす場合は3年以内)

- 金利 金融機関所定

- 保証率 各信用保証協会所定の保証料率に0.2%を上乗せで年1.00%(創業関連保証の信用保証料率0.80%+0.20%)

- 担保/保証人 不要

- 取扱期間 令和5年3月15日より取扱いを開始

経営者保証や担保が不要のため、保証料率が少しアップしています。元本+金利+保証料を払わなければなりません。

その他の必要書類や要件

- 創業計画書(スタートアップ創出促進保証制度用)の提出

- 保証申込受付時点において創業予定や設立1期目終了前の場合は、借入額の1/10以上の自己資金が必要となります

- 原則として会社を設立して3年目および5年目のタイミングで中小企業活性化協議会による「ガバナンス体制の整備に関するチェックシート」に基づいた確認および助言を受けること

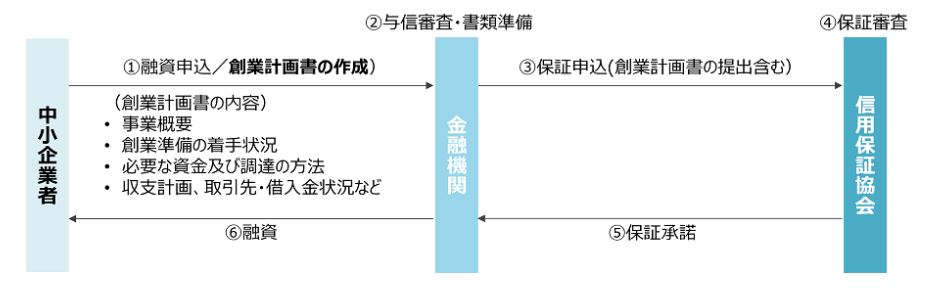

融資/保証の申込/手続きのイメージ

まとめ

今回は、スタートアップ創出促進保証制度について解説しました。起業に関心がある方は勝負をするチャンスです。ただ、この制度を利用したからといって借金の返済義務がなくなったわけではありません。重要なのは金融機関から融資を受けた資金を基にご自身の事業を発展させることです。貴重な資金の使い方を間違わないようにしてください。

次回はスタートアップ創出促進保証制度用の創業計画書の書き方について解説していきたいと思います。

ペネトレイト会計事務所は、融資・資金調達に強みのある会計事務所です。

融資サポートの実績があり、事業計画の作成や面談対策など、融資を受けるための一連の手続きをサポートさせていただきます。

また、事業計画書の業種ごとのサンプルもご用意しております。それを基に経営者の皆様とじっくり相談しながらお客様に合った計画書を作成し、事業を発展させるサポートをさせていただきます。

「スタートアップ創出促進保証制度」を利用したい、「資金調達が必要」などお困りの際はご相談ください。