融資を受けたい!!でも経営者の連帯保証があるから、もし会社が返せなくなったら、経営者個人が返済しないといけない・・・

それは怖いな・・・でも融資を受けたいな。お金があればもっと事業を伸ばせるのに・・・・

そのような方に朗報です!!

令和6年3月15日から経営者保証が不要となる新たな信用保証制度が開始されます。

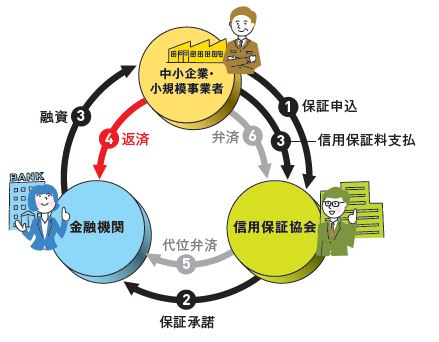

信用保証制度とは

まずは信用保証制度とは何かを解説します。

信用保証制度とは、中小企業や小規模事業者が金融機関(銀行・信用金庫・信用組合)から融資を受ける際に、信用保証協会が保証人になってくれる仕組みのことを言います。信用保証協会は、中小企業者等が融資を受けやすくなるようサポートする役割を担っています。ただし、無償で保証をしてくれるわけではありません。信用保証協会から保証を受ける際は、事業者は信用保証協会に対して、保証を受ける見返りとして信用保証料を支払う必要があります。

一般社団法人全国信用保証協会連合会より 信用保証制度

融資を受けた事業者がもし万が一、金融機関から借りたお金を返せなくなった時に、信用保証協会が代わって金融機関が返済してくれます。

しかし、これで事業者の借金が0円になるわけではありません。その後、代わりに払ってくれた信用保証協会に対して、事業者から返済する義務は残ります。

実際にお金を貸す金融機関としては、事業者から返済を受けられなくなった時に、事業者に代わって信用保証協会が返済してくれますので、貸し倒れるリスクの低い融資となっています。

経営者保証ってなに?

金融機関融資の経営者保証とは会社の連帯保証人になることです。

詳しくはこちらの記事で解説していますのでご覧ください。

あわせて読みたい関連記事

令和6年3月15日から始まる信用保証制度とは

簡単に言いますと、一般的な融資についても要件を満たせば経営者保証を付けなくても良いという制度が始まります。

経営者保証の歴史

元をたどりますと、経営者保証は平成26年から運用が開始されました「経営者保証に関するガイドライン」を利用することにより、一定の条件を満たせば既存の融資について経営者保証を解除することもできましたし、新規の融資の際も経営者保証を付けなくても良いケースがありました。しかしながら、その”一定の条件”が不明確かつクリアするハードルが高すぎると言われており、経営者保証を付けない融資は一般化されなかった事実があります。

そこで経済産業省は令和5年3月にスタートアップ創出促進保証制度を開始しました。

- 創業予定者(創業後5年未満も含む)

- 事業承継

該当する事業者は、経営者保証を不要とすることもできますよ!という制度です。ただ、上記のように保証対象者が限定されておりましたので一般的な融資については依然として経営者保証が付く融資となっていました。

今回経済産業省から発表されたのは「保証料上乗せにより経営者保証の提供を不要とする信用保証制度」です。

保証料上乗せにより経営者保証の提供を不要とする信用保証制度(新制度)の概要

経済産業省HPより ニュースリリース 経済対策に基づく新たな資金繰り支援策を行います

融資の際に、中小企業の4割が利用している信用保証制度で、そのうちの7割が経営者保証を付されているという状況で、政府はこの状況を変えたいと思っています。

保証料を上乗せすることにはなりますが、当初の3年間はこの仕組みを進めたいので、上乗せする保証料を国が補助してくれることになっています。つまり、事業者にとっては負担が減ることが同時に備わっているため、この制度を早めに利用する価値は十分にあろうかと思います。

新制度開始日

令和6年3月15日から申込の受付が開始されます。

それに先立ちまして令和6年2月16日より、要件確認などの事前審査も開始されています。制度を利用されたい方は早めに取引のある金融機関に相談をされてもよろしいかと思います。

新制度の詳細

平成26年から運用が開始されました「経営者保証に関するガイドライン」よりも要件を緩和しました。

また、上乗せされる保証料については、以下の期間に応じて国が補助してくれます。

- 令和7年3月末までの保証申込分 0.15%

- 令和7年4月~令和8年3月までの保証申込分 0.10%

- 令和8年4月~令和9年3月までの保証申込分 0.05%

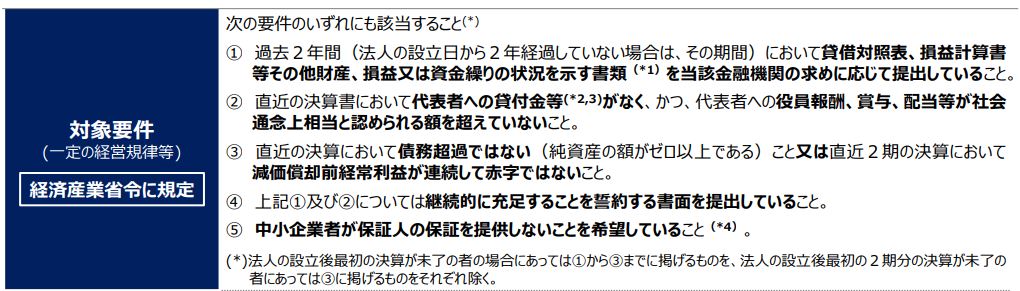

新制度の対象要件

この新制度を利用するためには、以下のすべての要件を満たす必要があります。

- 過去2年間(法人の設立日から2年経過していない場合は、その期間)において貸借対照表、損益計算書等その他財産、損益又は資金繰りの状況を示す書類(*1)を当該金融機関の求めに応じて提出していること。

こちらは、「決算が終わったタイミングで決算書を金融機関に提出してください」というシンプルな要件です。 - 直近の決算書において代表者への貸付金等(*2,3)がなく、かつ、代表者への役員報酬、賞与、配当等が社会通念上相当と認められる額を超えていないこと。

▶直近の決算書に「役員貸付金や役員未収入金、役員への仮払金」が無いこと

会社のお金を役員個人へ貸していないか。お金を役員個人へ流している場合はNGです。役員貸付金が1円でもあったらダメなのかというとそうではないとされています。注意書きに、少額であれば大丈夫です。と記載されています。ただ、無いに越したことはないので出来る限り役員貸付金は無くすようにしましょう。

▶役員報酬、賞与、配当等が社会通念上相当と認められる額を超えていないこと

会社で儲かったお金はしっかり会社に残しておいてくださいということです。税金を払いたくないからといって、役員報酬を多額に取っている場合はNGです。 - 直近の決算において債務超過ではない(純資産の額がゼロ以上である)こと又は直近2期の決算において減価償却前経常利益が連続して赤字ではないこと。

▶直近の決算において債務超過ではないこと

または

▶直近2期の決算において減価償却前経常利益が連続して赤字ではないこと

減価償却前経常利益=経常利益+減価償却費

債務超過に該当している会社であっても、直近2期の減価償却前経常利益がプラスであれば、要件は満たします。

赤字が減価償却費の範囲内であればOKということです。 - 上記①及び②については継続的に充足することを誓約する書面を提出していること。

- 中小企業者が保証人の保証を提供しないことを希望していること

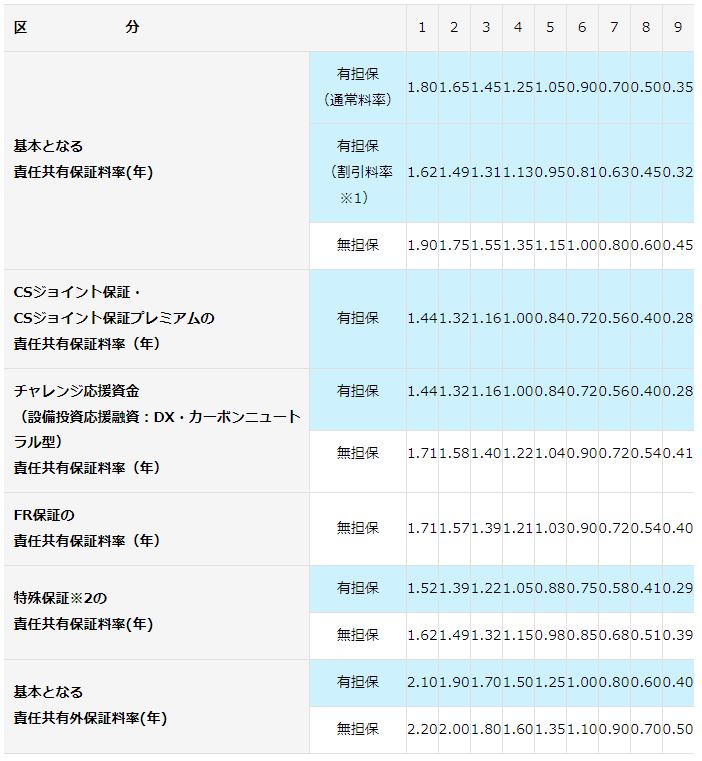

新制度の保証料率

上乗せされる保証料率は以下の通りです。

▶直近の決算において債務超過ではないこと

または

▶直近2期の決算において減価償却前経常利益が連続して赤字ではないこと

減価償却前経常利益=経常利益+減価償却費

両方満たしている場合 +0.25%

どちらか一方のみ満たしている場合 +0.45%

2期分の決算書が無い場合 +0.45%

こちらが通常の保証料率に上乗せされる保証料率です。

通常の保証率 例

大阪信用保証協会HPより 信用保証料について

通常の保証料率+上乗せされる保証料率-国から補助される保証料率(0.05%~0.15%)

となっています。

まとめ

今回は、保証料上乗せにより経営者保証の提供を不要とする信用保証制度(新制度)について解説しました。経営者保証外しに関心のある方はチャンスです。早めに取引のある金融機関のアプローチされることをオススメします。ただ、この制度を利用したからといって借金の返済義務がなくなったわけではありません。重要なのは金融機関から融資を受けた資金を基にご自身の事業を発展させることです。貴重な資金の使い方を間違わないようにしてください。

また、今回の要件の一つに「決算書の内容」がありました。何も考えずに決算書を作ってしまった方、契約している顧問税理士に任せっぱなしで決算をしてしまった方については注意をしてください。決算書を作るにもテクニックがいりますし、決算書の内容がどれだけ大事かがお分かりいただけたかと思います。

ペネトレイト会計事務所は、融資・資金調達に強みのある会計事務所です。

融資サポートの実績があり、事業計画の作成や面談対策など、融資を受けるための一連の手続きをサポートさせていただきます。

また、事業計画書の業種ごとのサンプルもご用意しております。それを基に経営者の皆様とじっくり相談しながらお客様に合った計画書を作成し、事業を発展させるサポートをさせていただきます。決算書を作るテクニックも有しております。

「経営者保証不要の新制度」を利用したい、「資金調達が必要」などお困りの際はご相談ください。