2023年1月10日から開始されるコロナ借換保証制度。中小企業庁HPに概要と手続きについて2022年12月23日に掲載されました。今回はその手続きの中で中小企業が作成しなければならない「経営行動計画書」の書き方について分かりやすく解説していきます。

コロナ借換保証制度とは

コロカ借換保証制度とは、ゼロゼロ融資の返済負担軽減だけでなく、長引く物価高への対策や経営状況回復に向けた新たな資金需要に対応する融資制度です。

2023年1月10日から開始されます。

コロナ借換保証制度の概要

コロナ借換保証制度の概要は以下のとおりです。

◆保証限度額 1億円

◆保証期間 10年以内

◆据置期間 5年以内

◆金利 金融機関所定

◆保証料(事業者負担) 0.2%等(補助前は0.85%等)

◆要件 ・売上または利益率が5%以上減少

・セーフティネット保証制度4号または5号認定取得

・経営行動計画書の作成

・金融機関による継続的な伴走支援を受ける

※100%保証の融資は100%の保証で借換が可能

コロナ借入保証制度の手続き

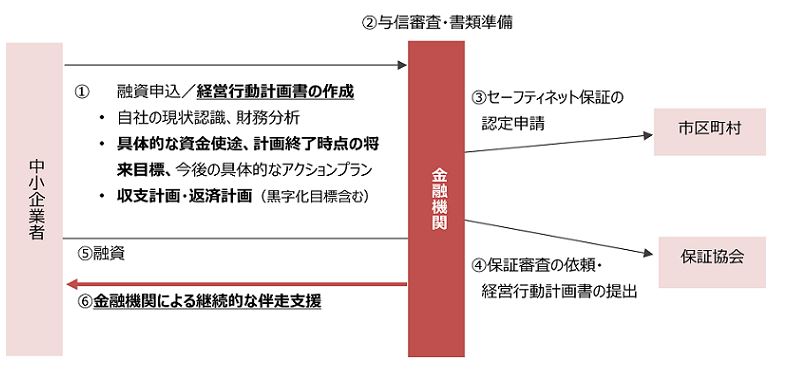

コロナ借換保証制度の手続きは以下のとおりです。

中小企業者の手続き

◆融資の申込

◆経営行動計画書を作成し、金融機関へ提出

金融機関の手続き

◆与信審査・書類準備

◆市区町村へセーフティネット保証の認定申請

◆保証協会へ保証審査の依頼・経営行動計画書の提出

◆中小企業者へ融資

◆中小企業者へ継続的な伴走支援を行う

経営行動計画書の書き方

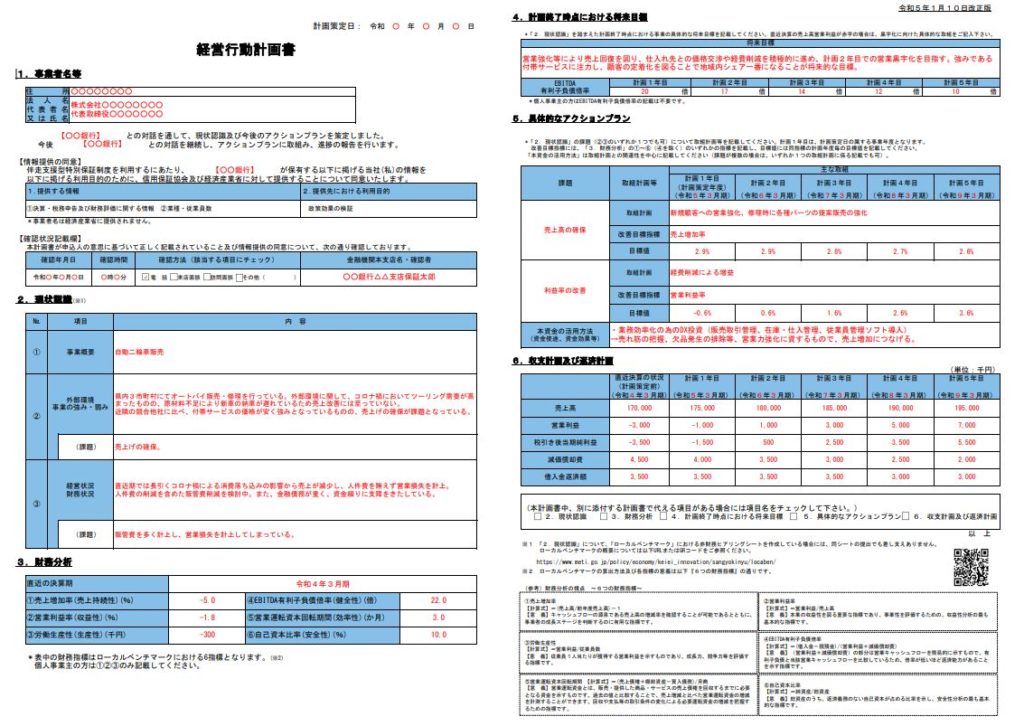

中小企業庁HPに経営行動計画書の記入例が掲載されています。

一つ一つ書き方を解説していきますが、はじめにお伝えすると、このサンプルは最低限で記載されています。このコラムを書くためにサンプルを読み込んでいるのですが、情報が少なく簡易的なため、経営行動計画としては十分なものではないと考えられます。サンプル通り記載して審査に出しても、融資が通らないケースも想定されますので、本コラムでは不足部分を補った形で解説していきます。

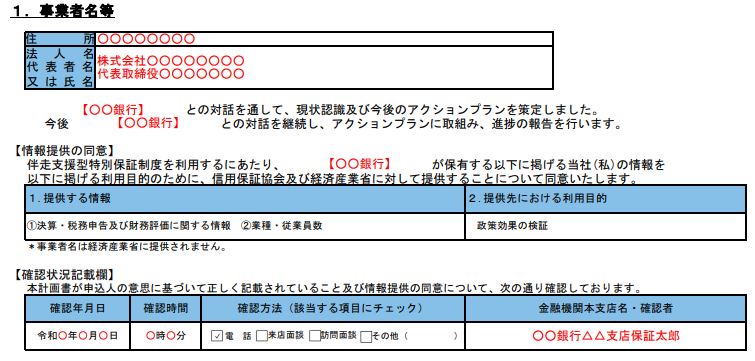

事業者名等

①住所:本店住所を記載。個人事業主は事業所もしくは自宅住所を記載。

②法人名代表者名又は氏名:法人名と代表者名を記載。個人事業主は氏名を記載。

③金融機関名:金融機関名のみ記載。確認者は金融機関側で記載するものと思われます。

※金融機関を通じて情報提供を行うことへの同意と金融機関が確認したことを明記。

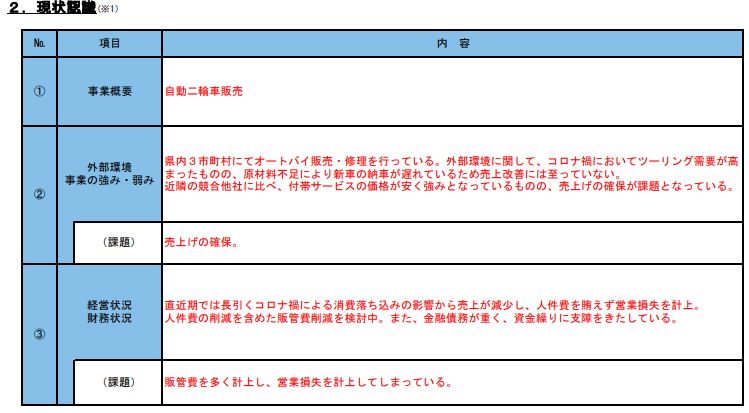

現状認識

①事業概要

事業の概要を記載。複数ある場合は全て記載し、売上割合なども併せて記載すると良いです。

②外部環境、事業の強み・弱み(課題)

自社の置かれている経営環境をしっかりと振り返り、その環境下でどのようにビジネスを行っているかを記載してください。またコロナの影響で環境が以前と比べてどう変わったかを記載し、今後自社の業績が急拡大するのか、堅調なのか、横ばいなのか、縮小するのかを予測すると良いです。

強みは、競合相手と比べたときの自社の優位性や独自性を記載しましょう。

弱みは、業界1位でも競合が存在すれば必ず弱みはあります。同業他社と比べて、自社に何が足りないか、何が弱みになっているかを考えて記載してください。

※強み・弱みに関しては、「ヒト、モノ、カネ、情報、技術」の視点から評価をすると客観的に説明しやすいです。

課題は、主に外部環境、事業の弱みから考えられるものですが、改善できれば、より強い会社になれることと裏腹の関係なので堂々と書いて今後改善するのが得策です。

③経営状況/財務状況(課題)

自社の経営状況を記載します。経営状況は、売上・原価・経費・その他(特別損益)など損益計算書から分析して記載すると良いです。またコロナ前とコロナ禍で比較するとなお良いです。

一方で財務状況は貸借対照表から分析します。現預金はどうなのか、債権債務の金額からキャッシュフロー(資金繰り)はどうなのかを記載してください。

課題は、現状が厳しいのであれば、厳しい理由とその改善策まで考えて記載すると良いでしょう。

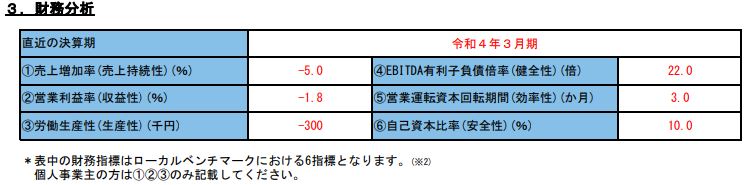

財務分析

これは、計算式に当てはめて計算するだけです。直前期の決算書と2期前の決算書を用意してください。

①売上増加率(%)

【計算式】 (売上高/前年度売上高)ー1

②営業利益率(%)

【計算式】 営業利益/売上高 ※直前期の決算書より

③労働生産性(千円)

【計算式】 営業利益/(期末)従業員数 ※直前期の決算書より

※従業員数には役員は含まれません。正社員、契約社員、嘱託社員、アルバイト、パートの合計です。

④EBITDA有利子負債倍率(倍)

【計算式】 (借入金ー現預金)/(営業利益+減価償却費) ※直前期の決算書より

⑤営業運転資本回転期間(ヶ月)

【計算式】 (売上債権+棚卸資産ー買入債務)/月商 ※直前期の決算書より

※売上債権:受取手形、売掛金

棚卸資産:商品、仕掛品、製品、原材料

買入債務:支払手形、買掛金

月商:年商/12ヶ月

⑥自己資本比率(%)

【計算式】 純資産/総資産 ※直前期の決算書より

計画終了時点における将来目標

5ヶ年の中期事業計画となります。事業計画とは、経営理念を具現化するために現時点から何をしなければならないのか、そして3年後、5年後にはどのような状態にいなければならないのかを示す目的実現のためのツールです。

単純に赤字を黒字にするためにはどうすればよいかということを考えるだけではなく、どんなモノやサービスをどうやって研究開発、仕入、外注、製造などを行い、どのように販売するのかをハッキリさせる必要があります。そして5年後どのようなポジションにいたいのかまで想定して記載してください。2.現状認識の課題の改善策を併せて記載すると良いでしょう。

※EBITDAを記載する箇所がありますが、これは一旦飛ばします。6.収支計画及び返済計画まで記載してから戻ってきて書きます。

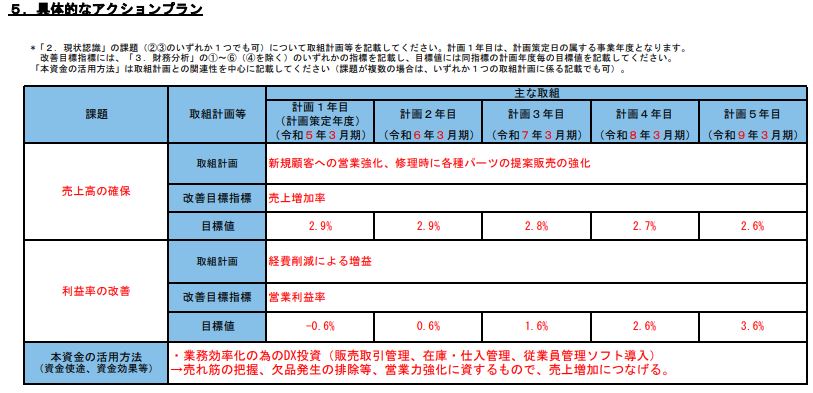

具体的なアクションプラン

4.将来目標を達成するために何をすれば良いかの行動指針です。

3.財務分析①~⑥(④を除く)の数値を用いて記載することになりますが、ここは

①売上増加率

②営業利益率

の2つが良いでしょう。その他のものも非常に重要ではありますが、予測するのがかなり難しいです。

①売上増加率

毎年何%売上を増加させるか目標の数値を記載するとともに、売上を増加するための取組計画を記載します。

要するに売上をどうやって上げていくのかです。販路を拡大するのか、価格を上げるのか、新商品/サービスを開発するのか。実現可能な内容を記載してください。

※目標値は前年対比で何%増加させるかです。手元の直前期の決算書と比較して何%増加させるかではありません。

②営業利益率

営業利益率を上げるためには売上の増加、粗利率の増加、経費削減の3つのどれかになりますので、こちらに当てはめて考えてください。こちらは①と異なり、目標値は前年対比で何%増加させるかではなく、何%にするかを記載します。

③本資金の活用方法

融資を受けた場合にその資金の使い道を記載します。設備投資なのか、運転資金なのか。いくら必要なのかも記載すると良いです。

設備投資であれば、その設備を導入することによってどういう効果があるのか。

運転資金であれば、その資金でどのように業績を改善していくのか。を記載してください。

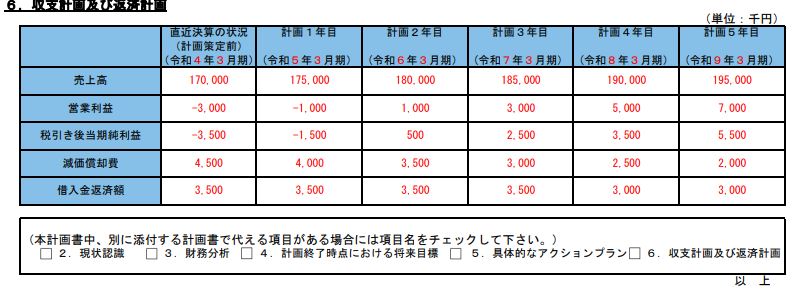

収支計画及び返済計画

見込の数値を千円単位で記載します。

重要なのは、5.具体的なアクションプランにて記載した目標値と一致させることです。

このサンプルでは売上増加率と営業利益率を記載していましたので、それぞれ計画1年目では売上増加率2.9%、営業利益率は-0.6%になっているかと思います。この数値が5.具体的なアクションプランと一致していなければ意味がありませんのでご留意ください。

こちらも実現可能な数値目標にしてください。現状赤字の会社が計画1年目で大幅に黒字になることは可能性としては低いです。かと言って、ずっと赤字では融資額を返済することができませんので、黒字に転換できるような計画が必要です。4.将来目標で記載した目標をクリアできるように、5.アクションプランの行動をして実現させるというストーリーを作ってください。

ここまで作成したら、残りは4.計画終了時点における将来目標のEBITDAを記載します。6.収支計画及び返済計画で立てた数値目標を当てはめれば作成可能です。

また、最後の□枠には(本計画書中、別紙に添付する計画書で代える項目がある場合には項目名をチェックして下さい)とありますので、内容を濃くする場合には別紙で対応することが可能です。

まとめ

今回は、コロナ借換保証制度の経営行動計画書の書き方を解説しました。重要なのは、経営行動計画書を作ることではありません。融資を受けてから経営行動計画書に従って実行し、事業を改善し業績を回復させることです。

現在の自社の姿を十分に理解し、業績を回復させてください。

ペネトレイト会計事務所は、融資・資金調達に強みのある会計事務所です。

融資サポートの実績があり、事業計画の作成や面談対策など、融資を受けるための一連の手続きをサポートさせていただきます。

また、経営行動計画書の業種ごとのサンプルもご用意しております。それを基に経営者の皆様とじっくり相談しながらお客様に合った計画書を作成し、中期的に事業を回復させるサポートをさせていただきます。

「コロナ借換保証制度を利用したい」、「資金調達が必要」などお困りの際はご相談ください。